Home Sweet Home -Business-

企業版ふるさと納税

以前に個人のふるさと納税について書きました。(Home Sweet Home) ふるさと納税には個人だけでなく、企業版ふるさと納税というものもあります。どのようなものか、今回はこちらに触れたいと思います。

企業版ふるさと納税の正式名称は「地方創生応援税制」といいます。個人の行うふるさと納税とは別物とお考えください。個人のふるさと納税と大きく違いがあるのは以下になります。

・お礼の品はない

・寄付する先は、国が認定した「まち・ひと・しごと創生寄附活用事業」に限る。

・最低寄付額は10万円/回。

また寄付の見返りとして補助金を受ける、入札や許認可取得の便宜を図ってもらう、寄付で作った設備などを専属的に利用できる、市場価格より低い価格での売買を行う…などの見返りは禁止。他、東京都など、一部の市区町村、本社が所在する地方公共団体への寄附は対象にならないといった決まりがあります。

内閣府の運営する「地方創生」サイトや企業の企業版ふるさと納税マッチングサイトをのぞいてみると色々なプロジェクトがあります。寄附を検討する場合、これらから探せばよいと思います。令和3年8月時点で、寄附可能な団体は約1,200くらいだそうです。

こんなものも!

趣旨

日本が人口減少・高齢社会を迎えているのは誰もが知るところですが、その要因の一つとして、若い世代の地方から出生率の低い東京などの大都会へ移動が考えられています。人口減少が進むと日本全体の競争力が弱まることが懸念されるので、人口減少を止めるために国の施策として「地方創生!」を掲げ、地方が魅力ある地域社会となり、それを担う人材が地方において確保される、そのための仕事を創出する、という取組みが行われています。

地方創生の実現のためには、民間企業の役割が重要であり、民間企業の持つノウハウや資金の活用を促進するため、積極的に寄付をしてもらう目的で平成28年度税制改正において企業版ふるさと納税(地方創生応援税制)が創設されました。

おおまかな流れはちょっと雑で申し訳ありませんが、

地方公共団体がプロジェクトを策定→内閣府が計画を認定→企業が当該プロジェクトに寄附→企業は国や地方公共団体から税額控除を受ける

という感じです。

令和2年10月には「企業版ふるさと納税 人材派遣型」というものも創設されました。企業は人件費を含む事業費への企業版ふるさと納税に係る寄附をして、その寄附を行った年度に、企業の人材を地方公共団体に職員などとして派遣し、プロジェクトの実施を支援するというものです。専門的知識・ノウハウを持つ人材が寄付活用事業・プロジェクトに従事することで地方創生の取り組みをより一層強化することができ、地方自治体は実質的に人件費を負担することなくプロフェッショナルな人材を受け入れることができる、というスキームになっています。すごいですね...。どういうふうに活用されているのか調べたところ、実例として地方公共団体のICT化推進のプロジェクトに関するものが2,3ありました。

企業のメリット

寄附をした企業側のメリットは、内閣府のパンフレットに企業のコメントがいくつかありましたので簡単に紹介いたします。

・企業のPRになった(地方公共団体のホームページや、寄附で作った施設などに社名が掲載されたりする。)

・地域人材の育成につながる事業に寄附したことで将来的に自社の人材確保につながるかもしれない。

・寄附活用事業に関係する地方公共団体以外の機関ともパートナーシップを構築できた(ビジネスチャンスが生まれるかも?)

・創業地や縁のある地への恩返しになった。

税制面でもメリットがあります。

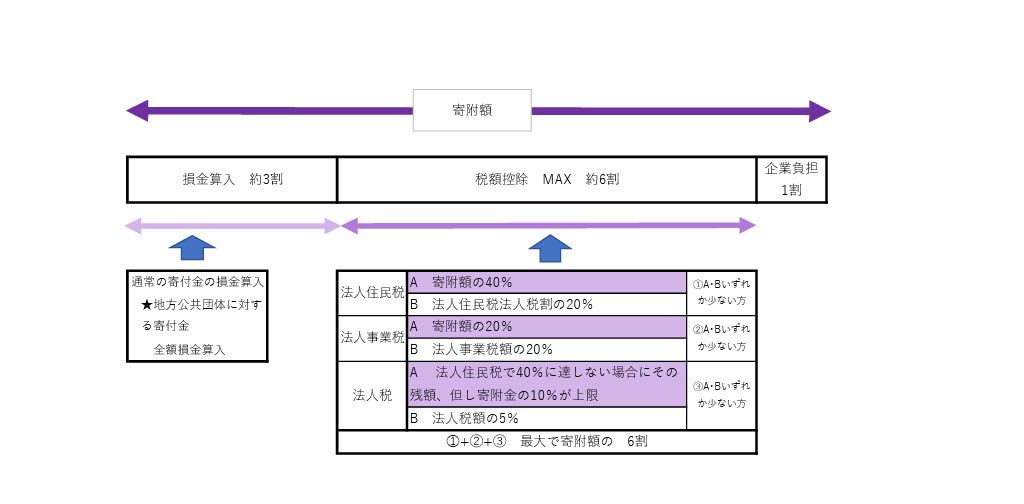

通常の地方公共団体への寄附は損金算入できるだけですが、特例措置により「まち・ひと・しごと創生寄附活用事業」への寄附は、加えてMAX6割の税額控除があり、その場合企業負担が約1割となります。イメージは下の図のようになります。特例措置の適用期限は令和6年度までです。

寄附の上限額については、関連する税目が多いため、一概にどのくらいとはいいづらいものがあります。資本金の額や欠損金があるかないかにもよって上限額は違ってきますので、具体的な試算は税理士にご相談するのが良いと思います。弊所でも税制上のメリットをしっかり受けていただけるようサポートいたします。

志

企業版ふるさと納税は個人のふるさと納税よりいっそう「志」が寄附の動機かと。「志」、個人のふるさと納税においてブドウだのイクラだの言っている自分はまだまだですが、めげずに日々精進していきたいと思います。