Attitude Adjustment

今年も年末調整の時期となりました。年に一度のことですので、実務が始まる前のウォーミングアップとして、概要の復習、最近の改正にかかわること、令和5年の申告書で変わった点をまとめました。令和4年の年末調整自体は改正なしです。

年末調整の意義・対象となる人・必要書類

年末調整はアバウトに言って確定申告の省略です。毎月の給与等から源泉徴収をした所得税・復興特別所得税の合計額とその人の1年間の正しく計算した所得税・復興所得税には差異があるので、その差異を精算するために行います。本来は確定申告ですが、大量の給与所得者が確定申告をすると大変ですし、混乱しますので、会社に精算業務を以降する形となっています。年末調整の対象となる人は会社などに1年を通じて勤務している人や年の中途で就職して年末まで勤務している人(年末の時点でいる人)で、扶養控除等申告書を提出している人ですが、以下の方たちは例外で年末調整の対象になりません。

1.年末調整を行うときまでに扶養控除等申告書を提出していない

2.その年の主たる給与の収入金額が2,000万円を超える人

3.非居住者

4.年の中途で退職した人

5.災害減免法の規定により、その年の給与に対する所得税・復興特別所得税の源泉徴収につき、徴収猶予や還付を受けた人

必要書類

・令和4年分 給与所得者の扶養控除等申告書

・令和4年分 給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書

・令和4年分 給与所得者の保険料控除申告書

・令和4年分 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

保険料控除申告書と住宅借入金等特別控除申告書は適用を受ける人のみ必要となります。

年末調整で受けられる控除

☆所得控除

| 社会保険料控除 | 健康保険、国民年金、厚生年金保険、雇用保険、国民健康保険の保険料、国民健康保険税、国民年金基金、高齢者医療保険等 |

| 小規模企業共済等掛金控除 | 小規模企業共済掛金、IDECO、心身障害者扶養共済掛金 |

| 生命保険料控除 | 一般の生命保険料、個人年金保険料、介護医療保険 |

| 地震保険料控除 | 居住用家屋や生活用動産を保険の目的とする保険、地震・噴火又は津波を原因とする火災・損壊等による損害を填補する保険 |

| ひとり親控除 | ひとり親で所定の要件を満たす場合に適用可能(男女問わず) |

| 寡婦控除 | ひとり親に該当せず、所定の要件を満たす場合に適用可能(女性のみ) |

| 勤労学生控除 | 所定の学校の学生・生徒で所得要件、所得の構成要件を満たす場合に適用可能 |

| 配偶者控除 | 納税者本人の所得金額が1,000万円以下で配偶者が所定の要件を満たす場合適用可能 |

| 配偶者特別控除 | 納税者本人の所得金額が1,000万円以下で配偶者が所定の要件を満たす場合適用可能 |

| 扶養控除 | 控除対象扶養親族がいる場合に適用可能 |

| 基礎控除 | 納税者本人の所得金額によって適用有無・適用金額が変わる |

所得控除のうち、雑損控除、医療費控除、寄付金控除は足切り計算があるので年末調整では適用を受けられません。

☆税額控除

| 住宅借入金等特別控除 | 住宅借入金等を有する場合の所得税額の特別控除 年末調整による適用は2年目以降 |

その他の税額控除は全て確定申告での適用になります。

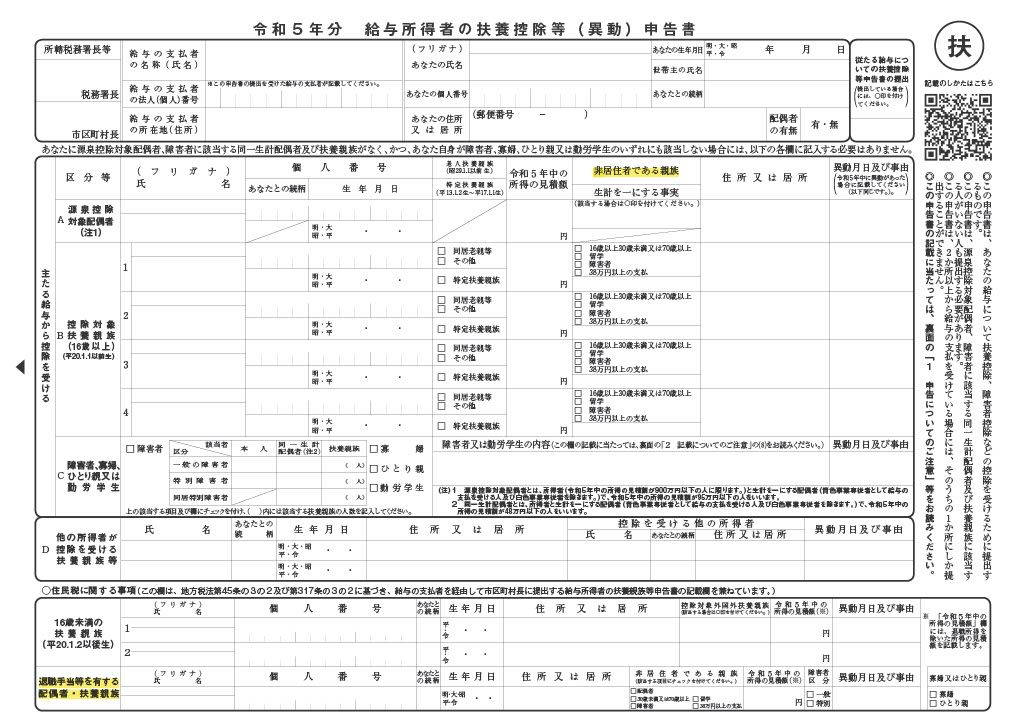

令和5年分 給与所得者の扶養控除等申告書

この申告書で受けられる控除は「扶養控除」「障害者控除」「寡婦控除」「ひとり親控除」「勤労学生控除」になります。源泉控除対象配偶者を記載する欄がありますが、配偶者控除の適用はこの書類で受けるわけではありません。この書類はそもそも源泉徴収を適正に行うための申告書であり、提出期限(毎年最初に給与等の支給を受ける日の前日)からしても他の年末調整関連の申告書とは意味合いが違っております。実務上では年末調整実施年の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書(長すぎるので以下「基配所」)、保険料控除申告書、翌年の扶養控除等申告書を配布・回収して年末調整作業を行っているところが多いのではないかと思いますが、この書類は本年のこのタイミングでいえば、令和5年の見積を記載する書類となります。

令和5年分は二か所変更点があります。マーカーの部分です。

・控除対象扶養親族が非居住者のうち、その年齢が30歳以上70歳未満の場合、「留学している」「障害者である」「38万円以上の支払い」のいずれかの要件を満たすことが要件として必要となりました。それに対応して☑欄が設けられました。どれにも該当しない場合は控除の対象となりません。「38万円以上の支払」とは控除を受けようとしている人から非居住者である親族への送金等の合計額が38万円以上かということになります。

・「住民税に関する事項」に退職手当等を有する配偶者・扶養親族の記載欄が追加されました。所得税と住民税とでは、退職所得を合計所得金額に含むか含まないかという点が違っており(所得税:含む、住民税:含まない)それによる扶養の判定を誤らないようこの欄が設けられました。

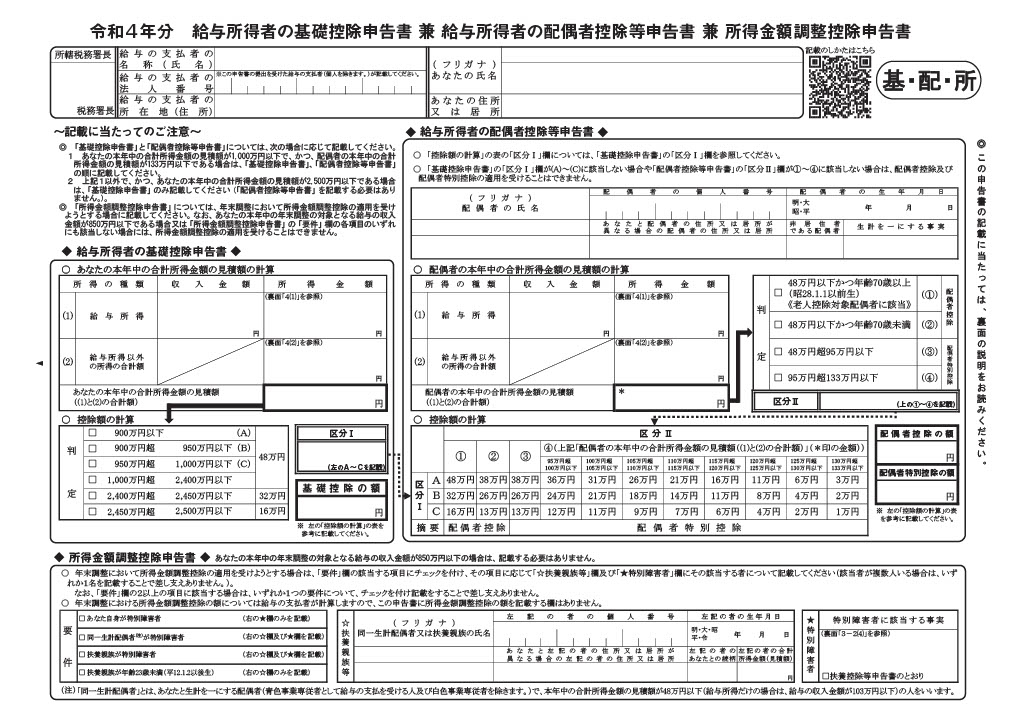

令和4年分 給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書

この申告書で受けられる控除は「基礎控除」「配偶者控除」「配偶者特別控除」「所得金額調整控除」になります。長らく基礎控除は38万円で不変でしたが、令和2年以降、合計所得金額が2,400万円を超えると基礎控除額が逓減、2,500万円を超えますと、「控除ナシ」となります。基礎控除が不変のものではなくなりましたので、基礎控除を受けるためにはこの用紙の提出が必要となりました。こちらには納税者本人の令和4年中の所得の見積金額と配偶者控除等の適用を受ける場合は配偶者の令和4年の所得の見積金額を記載します。

下の方の「所得金額調整控除申告書」はまだ馴染みが薄いところですので改正はありませんが復習しておきます。

「所得金額調整控除」は給与等の収入金額が850万円をこえる人のみ関係します。要件は以下の通りで、申告書に☑欄がありますので併せてご参照ください。

1.給与等の収入金額が850万円をこえる居住者

2.本人が特別障害者

3.年齢23歳未満の扶養親族を有する

4.特別障害者である同一生計配偶者又は扶養親族を有する

要件を満たした場合、給与所得控除額の他、(給与等の収入金額※収入金額が1,000万円をこえるときは1,000万円ー850万円)×10% (MAX15万円)を所得金額調整控除として控除することができます。

令和2年以前は給与所得控除額は最高額は210万円でしたが、改正により195万円と下がってしまったので、学校に行っている子供がいたり、障害のある方が親族にいたり、経済的負担が大きいと考えられる方についてはせめて元の控除額を維持しましょうという趣旨で創設されました。

「所得金額調整控除」は共稼ぎの夫婦で、二人とも要件に当てはまる場合は、二人とも受けることができます。どちらか片方しか控除を受けられない扶養控除や障害者控除とは性質が異なります。

ちなみに、公的年金の控除額も下がったので、公的年金等に係る「所得金額調整控除」も併せて創設されましたが、こちらは年末調整では適用できません。

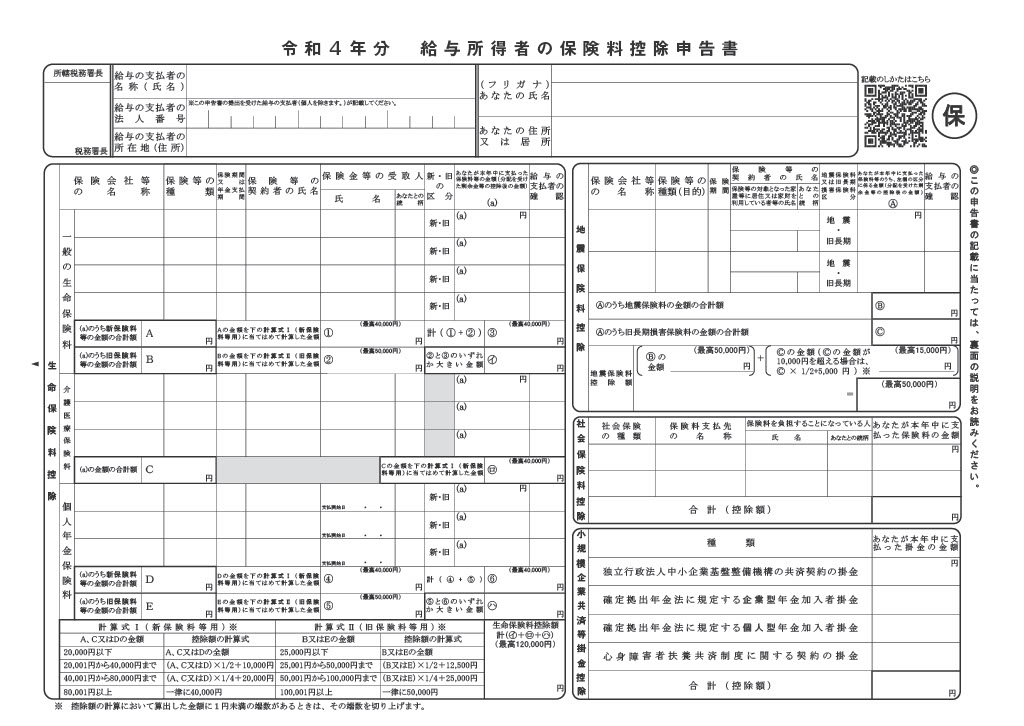

令和4年分 給与所得者の保険料控除申告書

この申告書で受けられる控除は「生命保険料控除」「地震保険料控除」「社会保険料控除(申告分※給与から引かれている分は書かない)」「小規模企業共済等掛け金控除(申告分)」控除を受ける人だけ提出すればよい申告書です。

こちらの書類も基配所同様、変更点は特にありません。令和4年は論点もないですかね。。。

証明書類の添付については控除証明書などを電子データで取得した場合は、書面の証明書類の場合とは異なりますので注意が必要です。年末調整のしかたに記載がありましたので熟読すればよいかと思います。貼っておきます。年末調整のしかたは令和4年分以降、郵送はしなくなりました。

https://www.nta.go.jp/publication/pamph/gensen/nencho2022/pdf/09.pdf

令和4年分 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

令和5年以後のことではありますが、この数年1%だった年末調整の控除限度額の計算につかう割合が令和4年居住分からは0.7%となりましたので、令和5年分の年末調整では限度額計算を0.7%で行うケースも出てくるかと思います。

配偶者関連用語の意義

配偶者控除・配偶者特別控除も複雑になってきており、「配偶者」とつく用語が増えています。混乱しがちなところなので、まとめておきます。

| 名称 | 納税者の所得要件(合計所得金額) | 配偶者の所得要件(合計所得金額) |

| 源泉控除対象配偶者 | 900万円以下 | 95万円以下 |

| 同一生計配偶者 | なし | 48万円以下 |

| 控除対象配偶者 | 1,000万円以下 | 48万円以下 |

共通要件・・・生計一、青色事業専従者として給与の支払いを受ける人及び白色事業専従者を除く

老人控除対象配偶者は、控除対象配偶者のうち、年齢70歳以上の人

各種控除の控除額・適用要件の詳細は各所で確認できますので改めて記載する必要はないかと思いまして割愛しております。