Anyway You Want It

インボイス制度

2023年10月1日よりインボイス制度がいよいよ始まります。日ごろ税理士と接点のない事業者の方の中には対策まだ、という方もいるかもしれませんね。今回はそういった方向けにインボイスとは何かから、何を考えればいいのか記載します。インボイス制度は法人・個人の別なく、全ての事業者に関係がありますので、もしまだ何も準備していない、そもそもインボイス制度って何?という方は今から制度を理解し、対応方法を検討しましょう。

法人でも個人でも、事業を行っていると、取引先に請求書や納品書、領収書などの書類を発行したり受領したりしますが、その請求書等に決められた事項が記載されているものをインボイスといいます。一般的な意味合いではインボイスとは単に請求書を言いますが、この制度において言われるインボイスとは、所定の事項を記載した請求書等を指し、専門用語では「適格請求書」と言います。所定の事項とは何かについては後ほど説明します。

そしてインボイス制度とは何か、ですが、インボイス制度を理解するためには、消費税の基本的な仕組みを理解する必要があります。

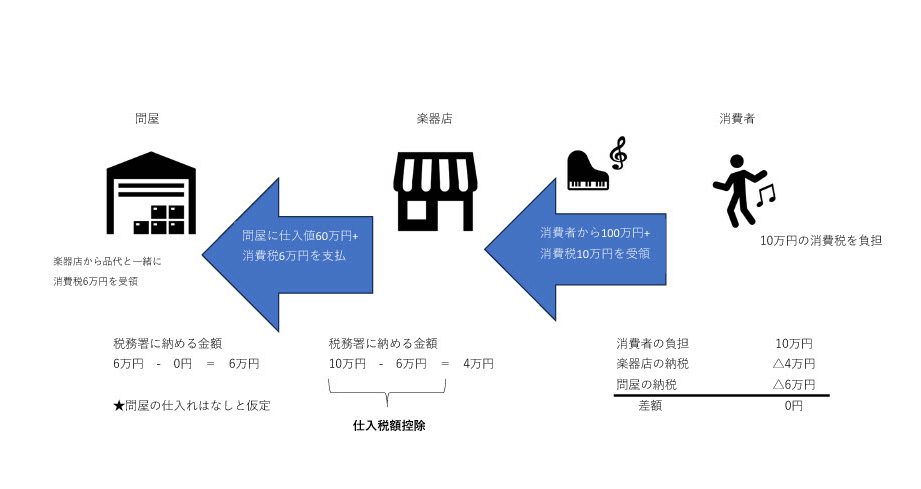

消費税とは商品・製品の販売やサービスなどに対して課される税金で、最終的に商品やサービスの提供を受ける消費者が負担し、事業者が納付します。例えば楽器店が100万円のピアノを販売し、一緒に10万円の消費税を購入者(消費者)から領収しました。この消費税は楽器店(事業者)が税務署に納めます。楽器店は購入者から10万円の消費税を預かりますが、実は預かった消費税10万円全額を納めるわけではありません。消費税は取引の都度、取引金額に10%の税率で課税することになっています。楽器店はピアノを問屋から仕入れる際に問屋が上乗せした消費税を仕入れ代金とともに支払いますので、これを差し引いた金額だけ税務署に納めればよいわけです。例えば楽器店が問屋から仕入れた楽器の仕入値が仮に60万円だった場合、併せて6万円の消費税と一緒に合計66万円を問屋に支払います。ですので、預かった消費税10万円から支払った消費税6万円を引き、楽器店は4万円を税務署に納めます。このように、売上の際に預かった消費税と仕入れの際に支払った消費税を引いて納付する仕組みを「仕入税額控除」といいます。そして、問屋の仕入れを無視して考えた場合、問屋の納める消費税と楽器店の納める消費税の合計額はピアノを購入した消費者の税負担額と一致します。つまり消費税は各取引段階にいる事業者が消費者の負担すべき消費税を分担して納税するシステムになっています。

消費税は売上の時に領収した消費税と、仕入の時に支払った消費税の差額を事業者が納税する「仕入税額控除」を適用することにより、事業者が納める消費税額と消費者の負担する消費税額が一致することを予定している税です。もし、この仕入税額控除の仕組みがないとしたら、「事業者の納める消費税額>消費者の負担する消費税額」となり、課税が過大となってしまいます。この楽器店の例だと、問屋の納める消費税額が6万円、楽器店の納める消費税額が10万円で、事業者の納める消費税額は合計で16万円ということになります。ピアノを購入した消費者から領収する消費税額は10万円ですから、6万円が過大な納付になり、その上消費税は消費者が負担する税金であるにかかわらず、事業者の負担も生じてしまいます。

この「仕入税額控除」ですが、適用を受けるためには要件があります。現在は、帳簿に必要事項を記載して、請求書や領収書を保存しておけばよいのですが、2023年10月1日以降は、帳簿に必要事項を記載することと、「インボイスを保存すること」が要件になるので、2023年10月1日以降はインボイスに該当しない請求書や納品書をもらっても、買い手側は仕入税額控除ができなくなります。

日本では消費税の導入以来これまでインボイス制度を採用してこなかったので、消費税を納めていない事業者からの仕入れについても課税されているものということにして、これまで仕入税額控除を認めてきていました。消費税法の世界では、消費税を納めていない事業者を免税事業者、納めている事業者を課税事業者といいます。インボイス制度の導入により、納税していない免税事業者や消費者からの仕入れについて仕入税額控除が行われ、納税がないのに控除されてしまうことと、それに伴い消費者が負担した消費税が国庫に収納されず、免税事業者の懐に残ったままになってしまう問題がとりあえず解消、ということになる建付です。つまりインボイス制度は、消費者の負担した消費税の額と事業者が納めた消費税の額の差をなくすために導入される制度なのです。

インボイスとはどんなもの?

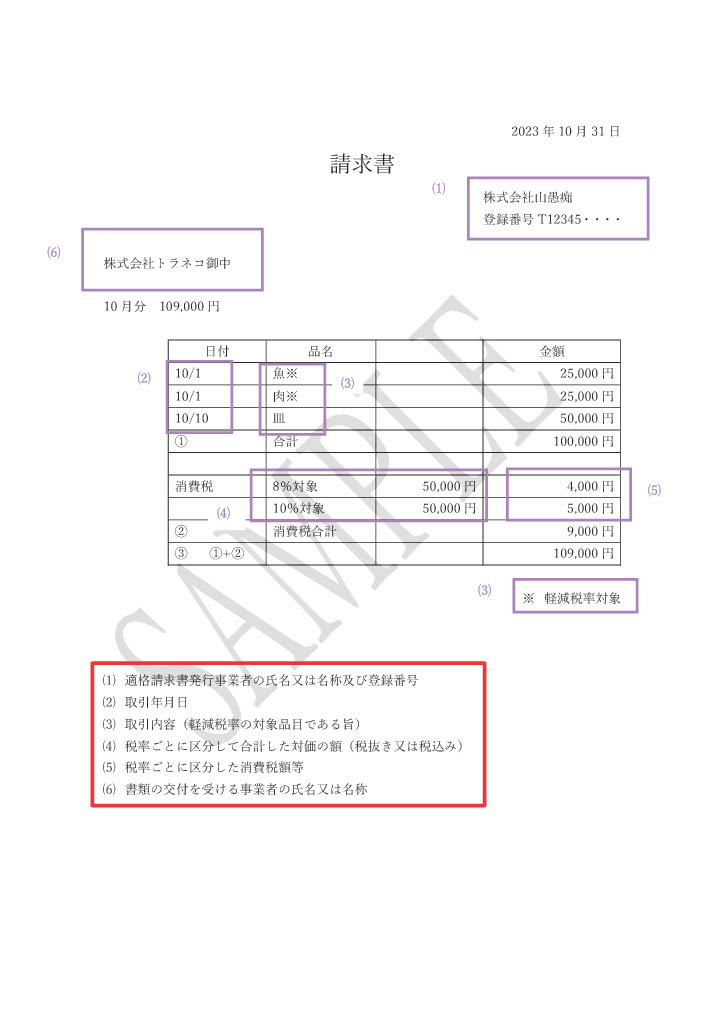

2023年10月1日以降の取引では、インボイスがないと事業者は仕入税額控除ができません。インボイスとは所定の事項を記載した請求書、納品書、領収書等を言います。ここでインボイスの記載内容を確認しましょう。記載しなければいけないのは、下図の赤枠内の⑴から⑹の項目になります。サンプルの紫枠内と対応しています。この6項目が記載された請求書、納品書、領収書等をインボイスといいます。逆の言い方をすると、この6項目が記載されていれば、請求書でも納品書でも領収書であってもインボイスとして認められます。6項目の記載があれば様式に制約はありません。手書きでも構いません。

上の請求書の例を見て、日ごろ目にする請求書とそれほど変わった印象は受けないのではないでしょうか。最も大きな違いは、①の登録番号の記載が必要とされる点で、この登録番号は、税務署に申請をして取得します。「適格請求書(=インボイス)発行事業者」として登録をし、登録番号の通知を受けることではじめてインボイスの発行ができるようになります。

ところが、どんな事業者でもインボイス発行事業者になれるわけではありません。免税事業者はインボイス発行事業者の登録をすることはできません。なぜかというと、免税事業者は消費税を納税しないので、そもそも消費税を預かりません。現実的には免税事業者も消費税を受け取っていることが多いと思いますが、実は消費税法では、免税事業者が消費税を請求することを想定していないのです。(ただし、禁止もされていないので、現状では免税事業者も消費税を受け取れています。)よって、免税事業者は消費税の額を取引先に伝える必要がないという考え方から、インボイス発行事業者の登録ができないのです。

免税事業者は、課税事業者になれば登録ができ、インボイスを発行することができるようになります。しかし、課税事業者になれば、消費税の申告と納税が必要になります。免税事業者のままでインボイスは発行しないという選択肢も当然ありますが、相手方が仕入税額控除をしたい事業者であれば、取引に影響が出るかもしれません。現在免税事業者である場合は、取引の状況を整理し、登録するか、もう少し様子を見るのか、どう対応するのか決断する必要があります。

免税事業者はどうすればいいのか

免税事業者の方は登録するかしないか判断するために、まずはインボイスを必要とするお客様がいるのかの確認をすることが一丁目一番地となります。インボイスを必要とするのは、仕入税額控除をする事業者ですので、売上先が個人の一般消費者であれば、登録の必要がないかもしれません。消費税を納めるのは事業者ですので、消費者は控除する必要がありません。なので消費者相手の商売ではインボイスの発行はなくても影響がないでしょう。反対に主な売上先が企業の場合は、インボイスの発行を求められるかもしれません。インボイスを必要とする取引先に対してインボイスを発行しないと相手方は不利となりますので、今後も企業との仕事を続けたいと考えているならインボイス登録をした方が無難と考えます。一般消費者と企業が半々、またはたまに企業との取引がある、というケースも想定されますが、事業者分の売上を失いたくない場合はインボイス発行事業者の登録を検討する方が良いかもしれません。相手先はインボイスを必要とする事業者だけど、固い絆で結ばれている、唯一無二の仕事を提供している、などで、インボイスの発行がなくても取引を続けてくれるのならそのままでもいいのかもしれません。相手先・相手先との関係によって登録事業者となった方が良いのかの判断は変わってきますので、しっかり見極めてください。もし取引先がこの時点(2023年8月)でもインボイスの登録状況について何の連絡もないのでしたら、ご自分の取引先は免税事業者との取引についてどう対応する予定なのか、確認することをお勧めいたします。

課税事業者との取引がある場合、免税事業者のままでいるか、課税事業者になるかの選択により、それぞれ以下のようなことが想定されます。

引き続き免税事業者でいた場合、これまでの取引先から仕事の依頼がこなくなる可能性があります。取引先が課税事業者だとしたら、免税事業者と取引をすると仕入税額控除ができず、会社の負担が増えるため、免税事業者との取引を敬遠したいというのは自然な考えでしょう。また取引は続けるけれど金額の見直し交渉をされる可能性があります。中には今まで通りの金額で取引を続けてくれる取引先もあるかもしれませんが、実はインボイス制度は導入後すぐに仕入税額控除が全くできなくなるのではなく、6年間は段階的に仕入税額控除額を減らしていくという経過措置があります。ですので、導入直後は取引を続けてくれても、経過措置に応じて会社の負担が重くなり、将来的には免税事業者との取引はやめる、という企業も出てくるかもしれません。一言でいえば、免税事業者でい続けた場合のリスクは、取引の幅が狭まる可能性があることです。課税事業者になった場合は、仕入税額控除の問題で取引の見直しや価格交渉を受けることはないでしょう。しかし、課税事業者は受け取った消費税を納税しなければなりませんので、納税分手取りが減ります。また、納税金額を計算して申告納税する事務作業の負担が増えます。どちらを選択してもそれぞれのメリット・デメリットがあり、それらは表裏の関係となっています。

| 免税事業者のまま | 課税事業者になる | |

| メリット | 納税はない インボイス関連の手間はない | 仕入税額控除を理由に取引を敬遠されたり、価格交渉されることはない と考えられる |

| デメリット | 取引を敬遠されるおそれ 価格交渉をされるおそれ | 納税 手取り減る 申告書作成などの手間 |

ただし、インボイス制度導入から3年間は、免税事業者がインボイス発行事業者の登録をして課税事業者になった場合、消費税の納税額を売上に対する消費税額の2割とする、という特例があります。例えば、1年の売上が300万円として、それに対する消費税が30万円とします。この場合、30万円の2割を納税すればよいのです。

例) 売上:300万円 消費税:30万円 納税額:30万円×20% = 60,000円

消費税の納税額は、法人税や所得税と違って費用・経費になるので、これを必要経費と割り切れるなら納税した方が、取引を敬遠されるよりましかもしれません。とはいえしつこいようですが、この特例は3年間だけ、また売上が1000万円を超えた事業年度の翌々事業年度は適用がないですので、その時の納税負担は変わってきます。

免税事業者が課税事業者になってインボイス発行した方がいいのかどうかの判断は、事業者の取引先の状況、事業の種類、事業者自身の納税に対する考えによって異なるので、ネットのような場で万人向けの答えはありません。上記がご判断の参考になれば幸いです。

登録方法とその後の注意点

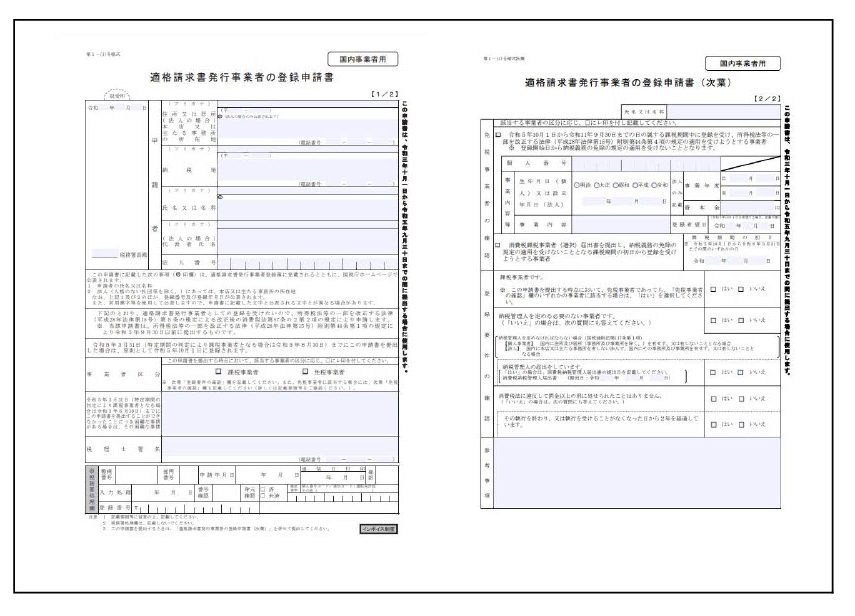

免税事業者がインボイス発行事業者になるためには「適格請求書発行事業者の登録申請書」を提出します。提出先は紙の書類を郵送する場合は、管轄地域のインボイス登録センターになります。どこのインボイス登録センターが該当するかは、国税庁ホームページに掲載されていますが、こちらのインボイスコールセンターで聞くこともできます。

| インボイスコールセンター(インボイス制度電話相談センター)へのお問い合わせ 【電話番号】フリーダイヤル(無料) 0120-205-553 【受付時間】 9:00から17:00(土日祝除く) |

提出する書類はこちらの2枚になります。

ウエブサイト上からダウンロード(適格請求書発行事業者の登録申請書)することもできますし、税務署でもらうこともできます。

書類での提出でなく、E-taxによる電子の提出もできます。その場合の提出先はインボイス登録センターではなく、確定申告書を提出している税務署となります。

登録が完了すると、登録内容の一部がウエブ上で公表されます。公表内容は①インボイス発行事業者の法人名(個人であれば、個人名)、②登録番号、③登録年月日、④法人のみ本店の所在地。個人は希望すれば屋号や事務所所在地を公表することができます。希望しない場合は、個人の公表内容は右のようになります。

「適格請求書発行事業者の登録申請書」の提出時期は、インボイス制度開始の2023年10月1日から適用を受けるためには、2023年9月30日が提出期限となります。以後、2029年9月30日までの間は、登録を受けたい日の15日前の日が期限となります。2029年10月1日以降はまたルールが変わります。大分先の話ですので、今回は触れません。

また、登録後インボイス発行事業者をやめることができますが、その際もやめる旨の書類の提出が必要となります。その提出期限は、登録時のルールとは異なります。事業年度開始の日(個人なら1月1日)の15日前が期限となります。適用をやめたい日の15日前ではありませんので注意が必要です。やめる日は法人であれば事業年度(例4/1~3/31)、個人であれば暦年(1/1~12/31)で区切られます。そして、2023年10月1日が含まれている事業年度・暦年以後に登録した場合は登録から2年間はやめられませんので、試しに登録してみるような場合はいつやめられるのか、確認をしてから登録することをお勧めいたします。