Electronic

令和3年度の電子帳簿保存法改正

社会のIT化はどんどん進展し、令和元年5月24日には「デジタルファースト法」が成立。今後も電子社会の進展は止まることなく進んでいきそうです。帳簿保存についてもこうした世の中の流れを踏まえて、経理の電子化による生産性の向上、テレワークの推進、いっそうのペーパーレス化等を図るため、国税関係帳簿書類を電子データで保存する際の手続等について、令和3年度の税制改正で大きな見直しがされました。施行は令和4年1月1日です。近頃は各ベンダーの「電帳法対応!」と謳った広告もよく見かけるようになりました。

そもそも電子帳簿保存法とは?

正式名称:「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」

各税法における帳簿書類の保存義務の原則は紙での保存であり、電子データによる帳簿書類の保存は特例になります。電子帳簿保存法は、①紙保存の特例に関する規定と②電子取引に係る情報の保存義務の規定、で構成されています。電子帳簿保存法上、電子データによる保存は大きく3種類に区分され、それぞれの区分で保存する書類は以下の通りです。

A 国税関係帳簿 総勘定元帳、仕訳帳、現金出納帳、売掛金元帳等

B 国税関係書類 貸借対照表、損益計算書等の決算書類、契約書、請求書、領収書等

C 電子取引情報 メール添付の請求書、EDI取引、クラウド上の取引等

| 区分 | 保存方法 | 対象になる帳簿書類 |

| 電子帳簿等保存(上記①) | 会計ソフト等で電子的に作成した帳簿、電子的に作成した国税関係書類をデータのまま保存 | A・Bの書類で最初から自己で一貫してコンピュータで作成したもの |

| スキャナ保存 (上記①) | 紙で受領・作成した書類を画像データで保存 | Bのうち紙で受領・作成したもの。ただし決算書類はスキャナ保存不可 |

| 電子取引 (上記②) | 電子データで授受した取引情報をデータで保存 | C |

改正点

1.電子帳簿等保存

- 税務署長の事前承認制度が廃止。

- 優良な電子帳簿の要件(★1)を満たして電子データによる備付・保存をし、諸葛税務署に所定の届出書をあらかじめ 提出している場合、その優良な電子帳簿に記載されている事項について申告漏れがあった場合、その申告漏れに課される過少申告加算税が5%軽減される。優良な電子帳簿にはインセンティブを与える。

- 優良な電子帳簿でなくても最低限の要件を満たす電子帳簿 (以下「一般電子帳簿」) (★2)についても電子データによる保存等が可能となる。

(★1)の優良な電子帳簿、(★2)一般電子帳簿の要件はこちらをご参照ください。

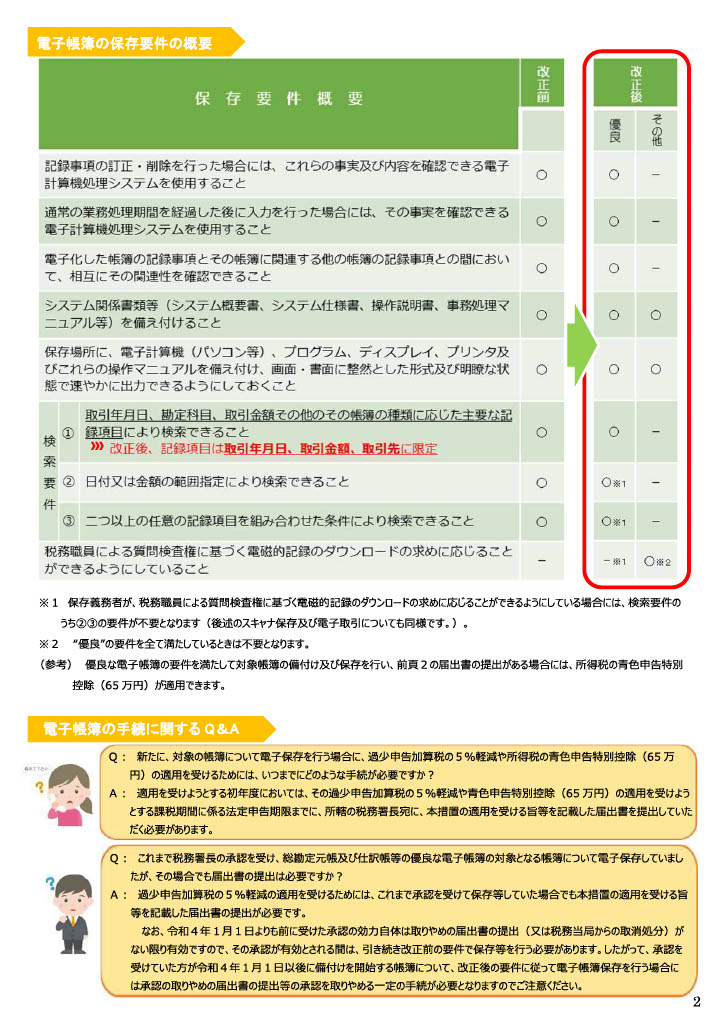

2.スキャナ保存

- 税務署長の事前承認制度が廃止。

- タイムスタンプ付与期間を最長2か月以内とし、スキャナで読み取る際に受領者等が行う自署が不要となる。

- 検索要件が、検索項目を取引等の年月日、取引金額、取引先に限定。国税庁等の職員のダウンロードの求めに応じる場合は、範囲指定、項目組み合わせで設定する機能の確保が不要となる。

- 相互けん制、定期的な検査、再発防止策の社内規定整備等の適正事務処理要件は廃止する。

- 記録された事項に仮装隠蔽があった場合には、その申告漏れ等に課される重加算税が10%となる。要件緩和により改ざん・偽造が生じることが想定されるためペナルティを創設。

3.電子取引

- 電子取引データを紙出力による保存ができる規定が廃止。ただし、消費税における電子取引の取引情報等に係る電子データは書面による保存が可能

- 電子データに仮想隠蔽があった場合には、その申告漏れ等に課される重加算税が10%となる。

- 電子取引の取引情報に係る検索要件等の緩和(検索の記録項目、タイムスタンプ付与期間等。スキャナ保存要件の改正とほぼ同様。)

思うこと

電子帳簿等保存・スキャナ保存の事前承認制度の廃止は大歓迎です。過去に何も知らずに電子帳簿保存・スキャナ保存の届出書を記載しようとしたことがありますが、JIIMAって何?スキャナの解像度?など、「税法じゃない...」、ということも色々と記載しなければならず見るだけでイヤになりました…。

また優良な電子帳簿以外の一般的な電子帳簿によっても電子データの保存ができるようになったことにより、電子帳簿等保存については導入のハードルは大分下がりました。ですがスキャナ保存については、最初の関門の届出書の提出と、事後の手間である適正事務処理要件が廃止になったとはいえ、一定の要件を満たしたクラウド上で保存するか、タイムスタンプの付与ができるシステムの導入は必要でしょう。書類の保存のために倉庫を借りているような企業であればシステム導入にコストをかけても見合うかもしれませんが、中小企業に浸透するのはまだハードルが高いかなと思います。ちなみに、国税庁の集計によると2019年の時点でのスキャナ保存の承認件数は約4,000件だそうです。

電子取引制度について

今回の改正で電子取引の取引データを紙出力による保存が廃止され、電子データでの保存が義務づけられました。そのため、これまで電子取引データを紙出力により保存していた事業者はどのようにデータ保存をするのか検討・対応が必要となります。タイムスタンプに対応できるシステムを導入するか、検索要件を備えたうえで事務処理規定を作成し運用するか、というところになろうかと想定されます。

電子取引についてはそもそも電子取引に該当するものは何か、電子取引の電子データの保存方法はどういうものがあるのか、概要の解説だけではどうしてもわかりづらいところがありますので、個別のご相談を承っております。お問い合わせはこちらになります。お気軽にどうぞ。