Land Of The Free -3

特定事業用資産の買換えの特例

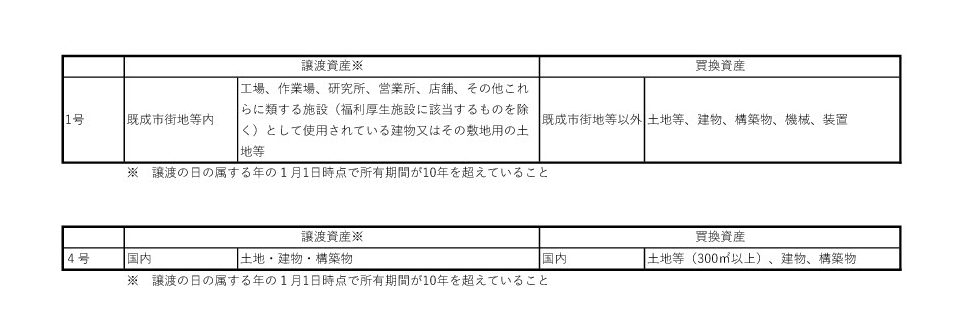

個人の所有する事業用資産で一定の要件に当てはまるものを買換えた場合にも、課税の繰延の特例があります。繰延なので免税となるわけではありません。また棚卸資産は対象になりません。例として考えられるのは、古くからもっていた賃貸マンションが老朽化したので、売却して新しい賃貸マンションを購入する、というような場合でしょうか。この特例は売る資産と買い換える資産の組み合わせが限定されており、その組み合わせに当てはまらないと適用ができません。組み合わせパターンは複数ありますが、一般に使われそうなのは次の2つくらいではないかと思います。1号買換え、4号買換えと言われるものです。

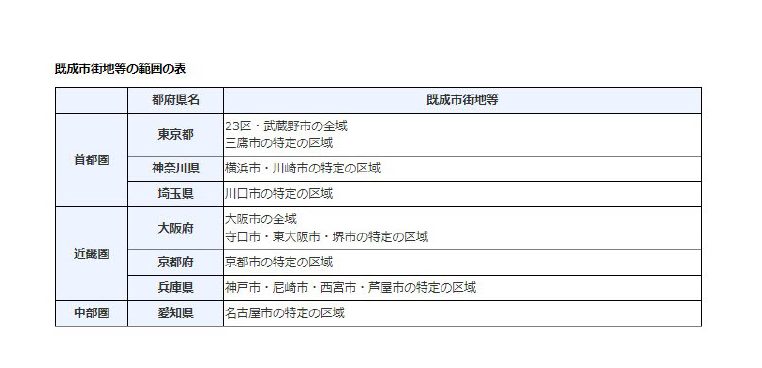

1号の既成市街地等とは、下図の通りです。

譲渡資産と買換資産はいずれも事業用の資産であることが要件の一つです。不動産の貸付などで事業といえるほどの規模ではないけれど、相当の対価を得て継続的に行われていれば「事業に準ずるもの」ということで特例の適用が可能です。相当の対価を得ているかどうかは、不動産の貸付けなどの場合、減価償却費や固定資産税などの必要経費を控除しても利益が生じているかで判断します。継続的に行われているかどうかは、契約の時点で貸付などが相当期間継続して行われることが予定されていたかどうかによって判断します。この相当期間というのが曖昧でして、この記事を書くにあたって調べてみたのですが、何年ならいいのかはっきり記載しているものは見つからず。ですのでここは都度、個別に検討して対応すればいいのかなと思います。簡単に判断することのないよう、気を付けるところですね。同じく「相当」がつく、1行目の「相当の対価」については租税特別措置取扱通達に具体的に書かれているのですが。

買換資産の取得時期

買換資産は次の1,2,3のいずれかの期間で取得し、その取得の日から1年以内に事業に使う必要があります。

- 資産を譲渡した年

- 資産を譲渡した年の前年中

- 資産を譲渡した年の翌年中

2,3の期間に取得をする場合は納税地の税務署に取得する時期に応じて届出書又は申請書の提出、承認を受けることで特例の適用を受けられます。

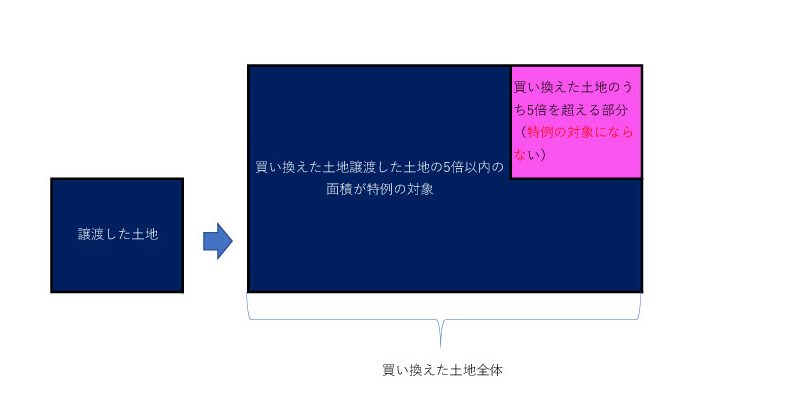

土地の面積制限

買換資産の土地等の面積が、譲渡をした土地等に係る面積の5倍を超える場合、その超える部分の面積に対応するものは特例の対象となりません。

その他の留意事項

- この特例を受けようとする資産については重ねて他の特例(優良住宅地の造成等のために土地等を譲渡した場合の長期譲渡所得の課税の特例や措置法第19条各号に掲げる特例)を適用しないこと。

- 譲渡資産の譲渡は、収用等、贈与、交換、出資、代物弁済によるものではないこと。

- 買取資産の取得は、贈与、交換又は一定の現物分配、所有権移転外リース取引、代物弁済によるものではないこと。

などがあります。

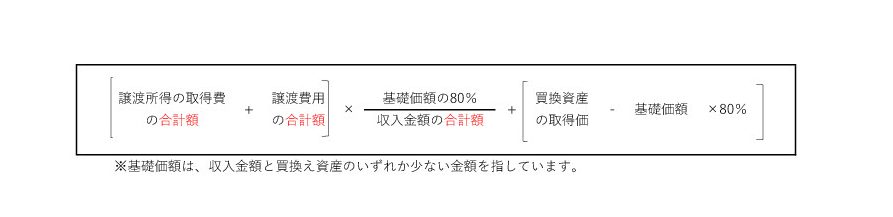

所得金額の計算と取得価額

計算例を見ていきます。ざっくり言いますと収入金額が買換資産の取得価額以下である場合には、収入金額の80%相当額が譲渡がなかったものとされる部分となり、収入金額が買い換え資産の取得価額を超える場合には、買換資産の取得価額の80%相当額が譲渡がなかったものとされる部分になります。(80%と記載しましたが、譲渡資産や買換資産が所在する地域によっては70%又は75%となる場合もあります。)

次の3パターンの計算をしてみます。

- 譲渡資産の譲渡金額=買換資産の取得価額

- 譲渡資産の譲渡金額<買換資産の取得価額

- 譲渡資産の譲渡金額>買換資産の取得価額

譲渡資産が2以上ある場合

譲渡所得の計算は、収入金額の合計額と買換え資産の取得価額で基礎価額を計算します。買替資産に付すべき取得価額は下図の式で計算します。

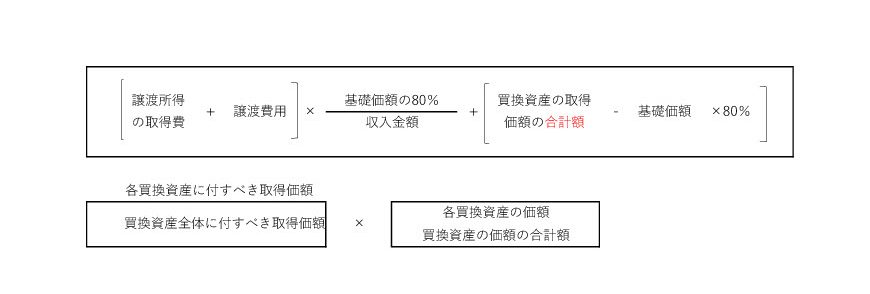

買い換え資産が2以上ある場合

譲渡所得の計算は収入金額と買換え資産の取得価額の合計額とで基礎価額を計算します。買換資産に付すべき取得価額は下図の通り計算します。

注意事項

この特例を使った場合、買換資産の取得原価は、上記の計算例で見た通り、買換資産の購入代金でなく、譲渡資産の取得費を使って計算するので、買換資産の購入金額より小さくなります。そのため、対象資産が減価償却資産であった場合、通常毎年の減価償却費が少なくなる、ということがおこります。ですので、買換え時に課税を先送りできたとしても、毎年の所得税が高くなってしまったということがあり得ますので、総合的に考えて慎重な判断をいたしましょう。

また、買換資産の取得時期は譲渡資産の取得時期を引き継がないので、買換資産を短期間で売却した場合には、取得費は低く、高い税率が課されることになりますので、買換資産の売却については考慮が必要となります。