Land Of The Free-2

居住用財産の譲渡をして損失がでた場合の特例をご紹介いたします。(居住用財産の譲渡をして譲渡益がでた場合はこちら→Land Of The Free-1)

居住用財産の買換え等の場合の譲渡損失の損益通算・繰越控除

通常、土地や建物を売って損失が出てもその損失は短期譲渡・長期譲渡の内では相殺できますが、給与所得や事業所得といった他の区分の所得からは控除できず、損失は切り捨てとなります。ですが、居住用財産の譲渡損失の金額については、他の区分の所得から控除(損益通算)することができ、控除しても余った損失の金額は3年間繰越控除をすることもできます。適用できるのは以下のような場合です。

- 譲渡した年の1月1日時点で所有期間が5年を超える居住用財産の譲渡をした。

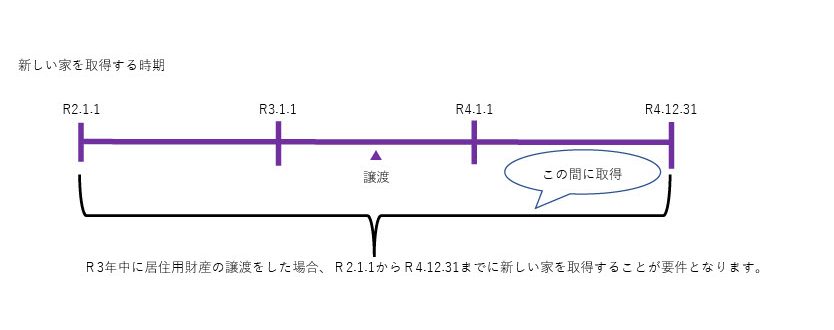

- 譲渡した年の前年1月1日から譲渡した年の翌年12月31日までに新しい家を取得。

- 新しい家を取得した年の12月31日の時点で、新しい家の住宅ローンがある。

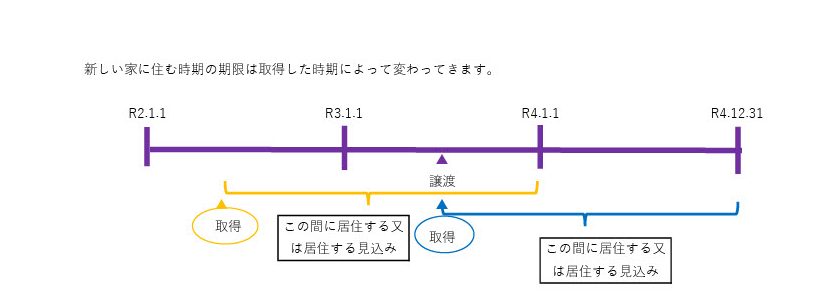

- 新しい家を取得した日からその取得した年の翌年12月31日までに居住する又は居住する見込み。

- 新しい家は、居住の用に供する家屋、又はその家屋の敷地の用に供する土地等で国内にあるもの。

この損益通算の特例と買換資産についての住宅ローン控除は併用して適用できます。同じ買換えの特例でも譲渡益の場合は買換資産について住宅ローン控除は適用できないので、譲渡損失の場合適用もれがないよう、注意が必要です。

特定居住用財産の譲渡損失の損益通算・繰越控除

似たような名前の特例で、どこが違うのでしょうか。アバウトに言うと、買換資産があり、住宅ローンが買換え資産にあるのが「居住用財産の買換え等の場合の譲渡損失の損益通算・繰越控除」で、買換資産がなく、住宅ローンが譲渡資産にあるのが「特定居住用財産の譲渡損失の損益通算・繰越控除」の規定になります。

特定居住用財産の譲渡損失・繰越控除の規定は、損益通算できる金額の限度額の計算に特徴がありまして、居住用資産の譲渡契約締結日の前日の時点での住宅ローンの金額から、売却金額を引いた残額が限度額となります。この規定は家を売却しても住宅ローンを返済しきれない人を支援する観点から作られた規定なので、譲渡対価の額が住宅ローンの残額より大きければ、損失が生じても適用なしとなります。

例1) 前提 売却金額:1,500万円 、住宅ローン残額:2,000万円、取得費等:2,500万円 譲渡損失:1,000万円

① 住宅ローン残額-売却金額= 500万円

② 譲渡損失 1,000万円

③ ①<② ∴ 500万円

例2) 前提 売却金額:1,500万円 、住宅ローン残額:1,000万円、取得費等:2,500万円 譲渡損失:1,000万円

① 住宅ローン残額-売却金額=残額 0円(住宅ローン残額≦売却金額)

② 譲渡損失 1,000万円

③ ①<② ∴ 0 円 →譲渡損でも適用なし 特定居住用財産の譲渡損失の金額

こちらの要件は、以下の通りです。

- 譲渡する年の1月1日において所有期間が5年を超える居住用財産の譲渡であること

- 譲渡契約の締結日の前日の時点で、譲渡する居住用財産に住宅ローンがある。

まとめ

| 譲渡資産 | 譲渡資産 | 買換資産 | 買換資産 | |

| 所有期間 | 住宅借入金 | 取得要件 | 住宅借入金 | |

| 居住用財産の譲渡損失 | 5年超 | なし | あり | あり |

| 特定居住用財産の譲渡損失 | 5年超 | あり | なし | なし |

いずれも、配偶者、直系血族、生計を一にする親族、同族会社等への譲渡は適用除外となります。