The Book Of Souls

簿記とは

簿記とは帳簿記入の略で、企業の営業取引や経営活動を帳簿にする技術のことをいいます。帳簿記入の仕方にはルールがあり、各企業が思い思いの方法で記入をしていいわけではありません。

企業は日々の取引を帳簿に記入することを義務づけられています。

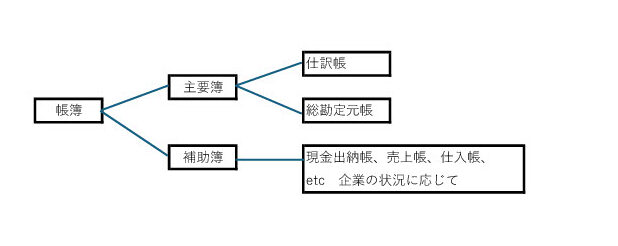

帳簿というのは、企業の取引を記録したもので、「主要簿」と「補助簿」があります。主要簿のうち「仕訳帳」と「総勘定元帳」は必ず用意しなくてはいけません。「補助簿」には、例えば「現金出納帳」「売掛帳」「仕入帳」などがあり、どの帳簿を利用するかは企業によって異なり、発生する取引に応じて必要な補助簿は変わります。

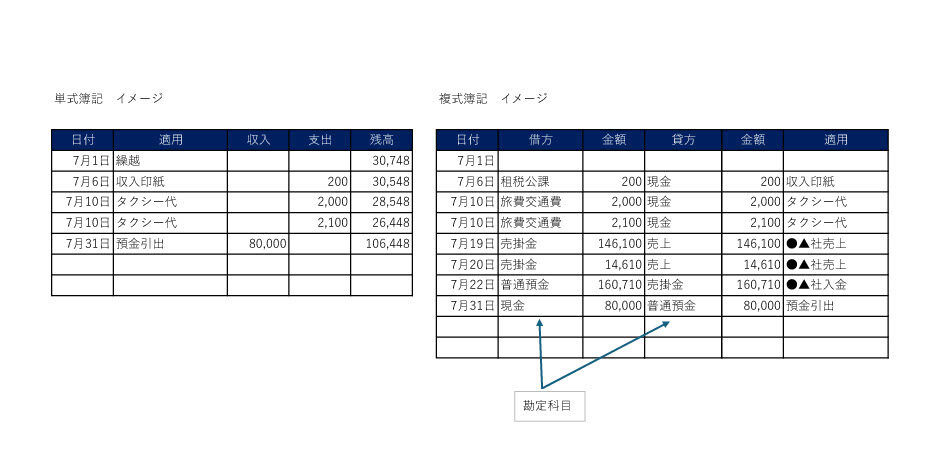

帳簿の記入の方法は、単式簿記と複式簿記の2種類があります。単式簿記というのは、収入や支出を単一の記録としてつけるので、シンプル簡単です。現金や預金が増えた又は減ったのみを記録します。複式簿記というのは、1つの取引を2つの点からとらえ、2つの勘定科目で表現します。勘定科目というのは取引のカテゴリで、取引の性質により、体系的に分類されています。複式簿記での記入をするには、この勘定科目を覚える必要があります。企業は複式簿記を使って帳簿に記入をします。

勘定科目と区分

企業は日々の取引を複式簿記のルールにしたがって帳簿記入するわけですが、記入するためには発生した取引に適切な勘定科目を振り当て、さらにその勘定科目を借方と貸方に振り分けます。これを仕訳といいます。

取引→勘定科目の振り当て→仕訳→帳簿記入

借方は取引によって増加する資産や発生する費用が記録される側で、左側に書きます。現金の受取り、商品の購入などが借方に記録されます。

貸方は、取引によって減少する資産や発生する収益が記録される側で右側に書きます。売上があがった、買掛金や借入金といった負債が増えた場合、これらは借方に記録されます。

借方 現金 10,000 貸方 売上 10,000 売上があり、現金が増えたことが表現されている。

借方 仕入 10000 貸方 現金 10,000 仕入れをして、現金が減ったことが表現されている。

複式簿記ではこのように、借方と貸方の合計額は必ず一致します。

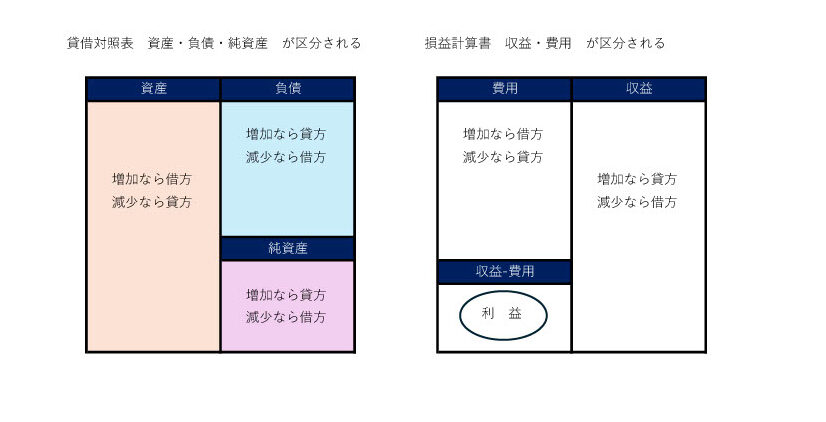

勘定科目は、適当な区分、配列、分類、評価の基準に従って記載することとされており、5つの区分に分類されます。

5つの区分とは「資産」「負債」「純資産」「収益」「費用」です。

| 分類 | 表現されること | 代表的な勘定科目 |

| 資産 | 所有する財産や権利 | 現金、預金、売掛金、商品、建物、土地、機械 |

| 負債 | 将来支払わなければならない義務や借金 | 買掛金、未払金、借入金 |

| 純資産 | いわゆる自己資本で株主からの出資金や過去の利益の蓄積 | 資本金、資本剰余金、利益剰余金 |

| 収益 | 企業が事業活動を通じて得る収入や利益 | 売上、受取利息、受取配当金、雑収入 |

| 費用 | 企業が事業活動を行うためにかかる支出や経費 | 仕入、給料、家賃、光熱費、販促費 |

この5つの区分は財務諸表では下図のような位置に配置されます。

簿記のゴール

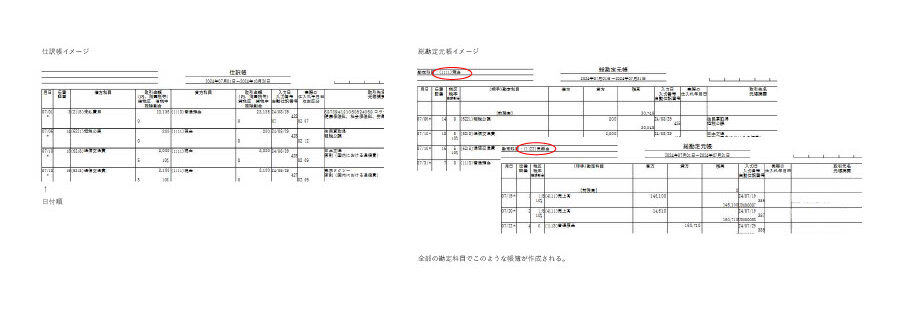

仕訳をするときは、取引が5つの区分のどの項目の増減なのかを考えると借方・貸方が判断しやすくなります。起こした仕訳は、主要簿の「仕訳帳」に記録されます。仕訳帳はすべての取引が時系列に記録される帳簿で、最初の帳簿です。 その後、各勘定科目に応じて総勘定に転記されます。昔々は手作業で転記していたそうですが、現在では会計ソフトに仕訳を一つ入力すれば、すべて自動で帳簿が作成されるので、現実的には転記作業をすることはないです。どの会計ソフトを使っても、仕訳帳、現金出納帳、伝票入力機能等々、いろいろなところから仕訳入力ができるようになっています。5つの区分や、帳簿の種類について少し理解すると、今やっている入力作業がどこに影響するのがわかるようになります。ソフトによっては、簿記の知識なしで直感的に入力できることを目指して作っているというものもありますが。本当に全く全然これっぽっちも知識がなくてもできるのかというと、ほとんどの場合、できるものはめちゃくちゃですので、多少の知識は必要と感じます。

このような仕訳を1年間積み重ねると、貸借対照表・損益計算書(以下「財務諸表」)ができます。簿記のゴールは財務諸表の作成です。正確な財務諸表は正確な仕訳の積み重ねにより取引が正しく反映されることによって作成されます。